Τελειώνουν τα ασφαλή καταφύγια, τα ελλείμματα δεν θα χρηματοδοτούνται από την αγορά

H χώρα του Ανατέλλοντος Ηλίου δεν ενδιαφέρει εν γένει ιδιαίτερα τους παγκόσμιους επενδυτές — μέχρι που κάτι να πάει πραγματικά στραβά, οπότε πρωταγωνιστεί.

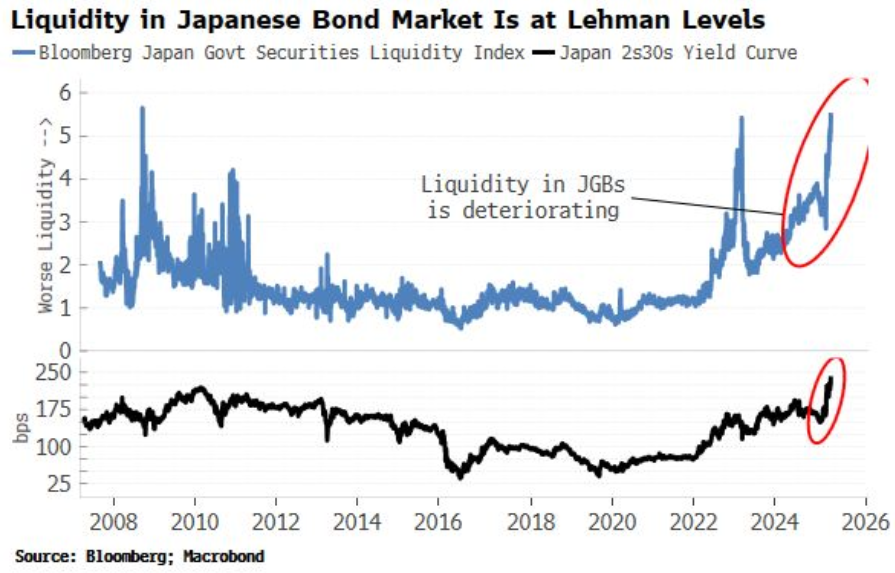

Η αγορά κρατικών ομολόγων της Ιαπωνίας, ύψους 7,8 τρισεκατομμυρίων δολαρίων, προκαλεί ξαφνικά σημαντικά χρηματοπιστωτικά σοκ σε όλο τον κόσμο.

Πριν από λίγες ημέρες, τα ιαπωνικά κρατικά ομόλογα (JGB) ήταν η συνήθης όαση …ηρεμίας με εξαιρετικά χαμηλές αποδόσεις, υποτονικές ροές ρευστότητας και όγκο συναλλαγών όταν οι περισσότεροι… κυρίαρχοι του επενδυτικού σύμπαντος είναι εκτός επιλογών

Ωστόσο, μια καταστροφική δημοπρασία ομολόγων στις 20 Μαΐου ώθησε γρήγορα το ιαπωνικό χρέος στο επίκεντρο του παγκόσμιου οικονομικού διαλόγου.

Και γι' αυτό, οι επενδυτές πρέπει να ευχαριστήσουν τον Donald Trump και τους δασμούς του.

Η ιαπωνικά αγορά χρέους ... άρχισε να ταλαντεύεται όπως και οι ΗΠΑ.

Οι οικονομίες που κατατάσσονται Νο. 1 και Νο. 3 στον κόσμο αποκρούουν προς το παρόν τους «εκδικητές ομολόγων» σε μια στιγμή που το μερίδιο του ευρώ στα συναλλαγματικά αποθέματα είναι μόλις 20%, γεγονός που υποδηλώνει ότι τα παγκόσμια ασφαλή καταφύγια είναι όλο και πιο δύσκολο να βρεθούν.

Οι επενδυτές δεν φαίνεται να μπορούν να αποφασίσουν ποια μεγάλη οικονομία είναι πιο επικίνδυνη.

Οι ΗΠΑ και όλα όσα αφορούν τον Trump;

Η Ιαπωνία και οι «αποσκευές» της χαμένης δεκαετίας της αναιμικής ανάπτυξης και τα τρέχοντα προβλήματα πληθωρισμού;

Ή η Κίνα, με τον αυξανόμενο αποπληθωρισμό και την επίμονη κρίση ακινήτων;

Οι αντιλήψεις και για τις τρεις οικονομίες τείνουν να εναλλάσσονται συνεχώς.

Η Ιαπωνία, μια από τις πλέον χρεωμένες ανεπτυγμένες οικονομίες στον κόσμο, αυτή την εβδομάδα μετατράπηκε επίσης σε ένα είδος σωτήρα για τη δική της αγορά ομολόγων και αλλά και για την παγκόσμια αγορά χρέους.

Αλλά η τάση είναι ότι οι επενδυτές έχουν επικεντρωθεί στις δημοσιονομικές ανισορροπίες των αναπτυγμένων οικονομικών και δεν φαίνεται να επιθυμούν να «ταΐσουν» με μοχλευμένο χρήμα τα «δίδυμα» κρατικά ελλείμματα.

Οι αποδόσεις στη μακρά διάρκεια

Όταν το Reuters ανέφερε την Τρίτη 27 Μαΐου 2025 ότι το υπουργείο Οικονομικών (MOF) της Ιαπωνίας ενδέχεται να μειώσει τις εκδόσεις υπερ-μακροπρόθεσμου χρέους, οι αγορές ομολόγων από την Ιαπωνία και την Νότια Κορέα έως τη Βρετανία και τις Ηνωμένες Πολιτείες αντέδρασαν θετικά στην είδηση, ωθώντας τις τιμές προς τα πάνω και μείωσαν τις αποδόσεις.

Αυτό σταμάτησε την εβδομάδα που διήρκεσε η μαζική πώληση ομολόγων που προκλήθηκε από τους επενδυτές οι οποίοι απαιτούσαν μεγαλύτερες αποδόσεις, καθώς προετοιμάζονταν για τον αυξημένο πληθωρισμό και τις κρατικές δαπάνες που προκλήθηκαν από τις εμπορικές και φορολογικές πολιτικές του προέδρου των ΗΠΑ Donald Trump.

Οι αποδόσεις των 40ετών ιαπωνικών κρατικών ομολόγων (JGBs) είχαν φτάσει στο ιστορικό υψηλό 3,675% την περασμένη εβδομάδα και ήταν κάτω από 40 μονάδες βάσης από αυτό το επίπεδο.

Οι αποδόσεις των 30ετών αμερικανικών ομολόγων μειώθηκαν κάτω από ένα βασικό ποσοστό 5%, βοηθώντας την καμπύλη αποδόσεων να γίνει λιγότερο απότομη.

Ο Michael Lorizio, διευθύνων σύμβουλος και επικεφαλής των επιτοκίων των ΗΠΑ στην Manulife Investment Management, δήλωσε ότι η πρόταση της Ιαπωνίας σταθεροποίησε το χρέος όλων των ανεπτυγμένων οικονομιών.

«Καθώς τα ελλείμματα διευρύνονται, αυτό θα αποτελέσει δοκιμασία για άλλες χώρες, αν η μεγαλύτερη ευελιξία ως προς τον τρόπο με τον οποίο θα προγραμματιστεί η έκδοση είναι μια ελκυστική επιλογή ή όχι».

Αντιστοιχία προσφοράς και ζήτησης

Η Ιαπωνία θα αποτελέσει μια δοκιμασία για ολόκληρο τον κόσμο σχετικά με τον καλύτερο τρόπο με τον οποίο οι κυβερνήσεις θα χειριστούν «την αναντιστοιχία μεταξύ προσφοράς και ζήτησης στην αγορά δημόσιου χρέους», δήλωσε ο Lorizio.

Από την Τετάρτη (28/5), μετά τη δημοπρασία 40ετών ομολόγων JGB, οι επενδυτές δεν έχουν πειστεί για την ιδέα.

Η ζήτηση στη δημοπρασία ήταν στο χαμηλότερο σημείο της από τον Ιούλιο.

Πριν από μια εβδομάδα, οι επενδυτές απείχαν ηχηρά από τη δημοπρασία 20ετών ομολόγων που ήταν το χειρότερο αποτέλεσμα δημοπρασίας της Ιαπωνίας από το 2012.

«Προς το παρόν, έχουμε λιγότερο ταραγμένες αγορές και λίγο χρόνο για να πάρουν ανάσα, αλλά, στη μεγάλη εικόνα, αυτά είναι απλώς... ασπιρίνες», δήλωσε ο Tom Nakamura, αντιπρόεδρος και επικεφαλής σταθερού εισοδήματος και νομισμάτων στο καναδικό fund AGF Investments.

«Όλα αυτά έχουν ως στόχο να βοηθήσουν στη λειτουργία της αγοράς βραχυπρόθεσμα, αλλά κάνουν ελάχιστα για να μετριάσουν τις ανησυχίες μεσοπρόθεσμα και μακροπρόθεσμα, επειδή οι υποκείμενες αιτίες αυτών των ανησυχιών δεν έχουν εξαφανιστεί και δεν βοηθούνται από την αύξηση της χρηματοδότησης από βραχυπρόθεσμα χρηματοοικονομικά μέσα», είπε.

Ο Nakamura, δήλωσε ότι το χαρτοφυλάκιό του έχει αλλάξει για να περιορίσει την έκθεση σε μακροπρόθεσμα ομόλογα και να διαφοροποιηθεί σε αγορές με πιο υγιείς δημοσιονομικές συνθήκες ή πιο ελκυστικές αποδόσεις, όπως η Γερμανία, η Πολωνία και η Ρουμανία.

Χορεύοντας με τους καρχαρίες στην αγορά χρέους

Η Ιαπωνία δεν είναι η μόνη.

Το Υπουργείο Οικονομικών των ΗΠΑ σχεδιάζει να εκδώσει νέο χρέος ύψους 514 δισεκατομμυρίων δολαρίων το δεύτερο τρίμηνο και 554 δισεκατομμυρίων δολαρίων το τρίτο τρίμηνο για να χρηματοδοτήσει ένα έλλειμμα 2 τρισεκατομμυρίων δολαρίων, με 9,2 τρισεκατομμύρια δολάρια σε χρέος να λήγουν φέτος, μεγάλο μέρος του οποίου βραχυπρόθεσμα.

Η αναχρηματοδότηση με υψηλότερες αποδόσεις έχει οδηγήσει το ετήσιο κόστος τόκων στα 952 δισεκατομμύρια δολάρια, ξεπερνώντας τις αμυντικές δαπάνες και παραγκωνίζοντας άλλες δημοσιονομικές προτεραιότητες.

Στην Ευρώπη, η πολιτική κρίση της Γαλλίας, που χαρακτηρίστηκε από έντονες πολιτικές διαμάχες για τον προϋπολογισμό, έχει ωθήσει το spread του 10ετούς ομολόγου της έναντι των γερμανικών ομολόγων στο υψηλότερο σημείο του 2012, στις 108 μονάδες βάσης.

Η προοπτική της Γερμανίας για χαλάρωση του φρένου χρέους θα μπορούσε να αυξήσει τον δανεισμό, με 450 δισεκατομμύρια ευρώ σε χρέος της Ευρωζώνης να εκδίδονται μόνο το πρώτο τρίμηνο του 2025.

Οι επενδυτές παντού διατυπώνουν αυτό το συναίσθημα, εκφράζοντας ανησυχία για την ικανότητα των κυβερνήσεων να διαχειρίζονται τα ελλείμματα χωρίς να αποσταθεροποιούν τις αγορές.

Η βρετανική υπηρεσία διαχείρισης χρέους δήλωσε στο Reuters τον Μάρτιο ότι θα υπάρξει μια «σημαντική μετατόπιση» από το μακροπρόθεσμο χρέος στο επόμενο οικονομικό έτος, ως απάντηση στο αυξανόμενο κόστος δανεισμού και τη μειωμένη ζήτηση εκ μέρους των επενδυτών.

Η Βρετανία σχεδιάζει να εκδώσει 299 δισεκατομμύρια λίρες (402,6 δισεκατομμύρια δολάρια) σε κρατικά ομόλογα φέτος - το δεύτερο υψηλότερο ποσό που έχει καταγραφεί - και τα ομόλογά της έχουν δεχθεί πιέσεις από την ανησυχία για τα υψηλά επίπεδα χρέους και την έκδοση ομολόγων.

Η κατάσταση της Ιαπωνίας είναι πιο περίπλοκη από ό,τι αλλού, καθώς το χρέος της είναι 2,5 φορές το μέγεθος της οικονομίας και η κεντρική της τράπεζα έχει μειώσει τις αγορές ομολόγων.

Το γεγονός ότι οι κυβερνήσεις αναδιαμορφώνουν τα σχέδιά τους για το χρέος και την άντληση κεφαλαίων δείχνει ότι ακούν τις αγορές, αντί να αφήνουν τις κεντρικές τράπεζες να διαχειρίζονται τις αποδόσεις μέσω νομισματικών εργαλείων, ανέφεραν οι αναλυτές.

«Αυτό που μας εξέπληξε, καθώς και την αγορά, ήταν ότι δεν περιμέναμε πραγματικά το Υπουργείο Οικονομικών να είναι αυτό που θα κινηθεί και θα αρχίσει να συζητά αλλαγές στο πρόγραμμα των εκδόσεων χρέους», δήλωσε η Subadra Rajappa, επικεφαλής της στρατηγικής επιτοκίων των ΗΠΑ στην Societe Generale.

Παρόλο που το Υπουργείο Οικονομικών των ΗΠΑ έχει μειώσει σταδιακά εδώ και χρόνια τη διάρκεια του χρέους του εκδίδοντας περισσότερα βραχυπρόθεσμα ομόλογα καθώς λήγουν τα μακροπρόθεσμα ομόλογα, το συνολικό χρέος αυξάνεται.

Το δημοσιονιμικό κενό με τις φοροαπαλλαγές

Εάν το «μεγάλο, όμορφο νομοσχέδιο» του Trump για τους φόρους ψηφιστεί τις επόμενες ημέρες, εκτιμάται ότι... προσθέτουν περίπου 3,8 τρισεκατομμύρια δολάρια στο χρέος της ομοσπονδιακής κυβέρνησης, ύψους 36,2 τρισεκατομμυρίων δολαρίων, κατά την επόμενη δεκαετία.

Όταν η Moody's Investors' Service υποβάθμισε την αξιολόγηση των ΗΠΑ αυτόν τον μήνα, προέβλεψε ότι το δημόσιο χρέος των ΗΠΑ, που τώρα αντιστοιχεί περίπου στο 100% του ακαθάριστου εγχώριου προϊόντος, θα αυξηθεί στο 134% κατά την επόμενη δεκαετία.

«Το Υπουργείο Οικονομικών διαπιστώνει ότι η αγορά δεν έχει όρεξη για τίποτα στο μακροπρόθεσμο άκρο της καμπύλης, εκτός εάν το επιτόκιο είναι πάνω από 5%», δήλωσε ο Eric Beyrich, διευθύνων σύμβουλος επενδύσεων στην Sound Income Strategies.

«Αυτό θα τους αναγκάσει να επιστρέψουν στο βραχυπρόθεσμο άκρο της καμπύλης όσον αφορά τις νέες εκδόσεις».

Η Γερμανία είναι η μόνη οικονομία της G7 με λόγο χρέους προς ΑΕΠ κάτω από 100%, ωστόσο οι επενδυτές έχουν επίσης ξεπουλήσει τα ομόλογα της τους τελευταίους μήνες με προσδοκίες για μεγαλύτερη προσφορά μετά την απροσδόκητη δημιουργία ενός ταμείου υποδομών ύψους 500 δισεκατομμυρίων ευρώ (565 δισεκατομμύρια δολάρια).

«Η αγορά στέλνει ένα μήνυμα ότι αυξάνονται οι ανησυχίες σχετικά με τη δημοσιονομική και τη βιωσιμότητα του χρέους», δήλωσε ο Chip Hughey, διευθύνων σύμβουλος σταθερού εισοδήματος στην Truist Advisory Services.

«Οι συμμετέχοντες στην αγορά θέλουν να δουν τους υπεύθυνους χάραξης πολιτικής να χρησιμοποιούν μια πολύπλευρη προσέγγιση για την αντιμετώπιση των ελλειμμάτων και τη μείωση του σχετικού αξιολόγηση σχετικά με την έκδοση χρέους.

Η παρέμβαση Dimon για τις ΗΠΑ

Θέμα χρόνου είναι να υπάρξει ρωγμή στην αγορά ομολόγων, καθώς η αμερικανική κυβέρνηση και η Ομοσπονδιακή Τράπεζα (Fed) «υπερέβαλαν κολοσσιαία» στις δημοσιονομικές δαπάνες και τη νομισματική χαλάρωση (quantitative easing), σύμφωνα με τον ελληνικής καταγωγής CEO της JP Morgan Jamie Dimon…

«Απλώς δεν ξέρω αν θα εκδηλωθεί κρίση σε έξι μήνες ή σε έξι χρόνια.

Ελπίζω να αλλάξουμε τόσο την πορεία του χρέους όσο και την ικανότητα των διαμορφωτών αγοράς να λειτουργούν αποτελεσματικά» δήλωσε ο διευθύνων σύμβουλος της JPMorgan Chase & Co. την Παρασκευή 30/5, στο Reagan National Economic Forum. «Δυστυχώς, ίσως να χρειαστεί να γίνει αυτό για να ξυπνήσουμε».

Τα αμερικανικά κρατικά ομόλογα βρίσκονται σε τροχιά για την πρώτη μηνιαία απώλεια φέτος, καθώς οι απότομες αλλαγές πολιτικής του Προέδρου Donald Trump κλονίζουν την εμπιστοσύνη των επενδυτών.

Οι ανησυχίες για το δημοσιονομικό έλλειμμα αυξήθηκαν τον Μάιο λόγω ενός νομοσχεδίου για φορολογικές περικοπές που προωθείται στο Κογκρέσο.

Ανησυχία για τους «τιμωρούς της αγοράς ομολόγων»

Ο Dimon έχει εκφράσει επανειλημμένα τα τελευταία χρόνια την ανησυχία του για τις παγκόσμιες δημοσιονομικές δαπάνες.

Όταν ρωτήθηκε την Παρασκευή (30/5) αν οι αποκαλούμενοι «τιμωροί της αγοράς ομολόγων» (bond vigilantes) επέστρεψαν, απάντησε: «ναι».

Ο επί μακρόν επικεφαλής της μεγαλύτερης τράπεζας των ΗΠΑ επανέλαβε σχόλια που είχε κάνει τον προηγούμενο μήνα, όταν είχε προβλέψει έναν «καβγά» (kerfuffle) στην αγορά κρατικών ομολόγων των ΗΠΑ, που θα οδηγήσει σε παρέμβαση της Fed.

Τότε είχε αναφερθεί στον συμπληρωματικό δείκτη μόχλευσης των αμερικανικών τραπεζών και σε άλλους κανονισμούς με «βαθιά ελαττώματα» οι οποίοι, αν διορθωθούν, θα επιτρέψουν στις τράπεζες να διαμεσολαβούν πιο ενεργά στην αγορά.

«Το λέω αυτό στους ρυθμιστές μου», είπε ο Dimon την Παρασκευή. «Σας λέω ότι θα συμβεί και θα πανικοβληθείτε.

Εγώ δεν θα πανικοβληθώ — θα είμαστε εντάξει.

Πιθανότατα θα βγάλουμε και περισσότερα χρήματα, και τότε μερικοί φίλοι μου θα μου πουν ότι μας αρέσουν οι κρίσεις επειδή είναι καλές για την JPMorgan Chase – όχι ακριβώς».

Πλέον δεν μπορεί νε εξωραϊστεί η πραγματικότητα καθώς de facto το κόστος του δανεισμού για τις κυβερνήσεις βαίνει αυξανόμενο - προς το παρόν για τις μεγάλες διάρκειες.

www.bankingnews.gr

Η αγορά κρατικών ομολόγων της Ιαπωνίας, ύψους 7,8 τρισεκατομμυρίων δολαρίων, προκαλεί ξαφνικά σημαντικά χρηματοπιστωτικά σοκ σε όλο τον κόσμο.

Πριν από λίγες ημέρες, τα ιαπωνικά κρατικά ομόλογα (JGB) ήταν η συνήθης όαση …ηρεμίας με εξαιρετικά χαμηλές αποδόσεις, υποτονικές ροές ρευστότητας και όγκο συναλλαγών όταν οι περισσότεροι… κυρίαρχοι του επενδυτικού σύμπαντος είναι εκτός επιλογών

Ωστόσο, μια καταστροφική δημοπρασία ομολόγων στις 20 Μαΐου ώθησε γρήγορα το ιαπωνικό χρέος στο επίκεντρο του παγκόσμιου οικονομικού διαλόγου.

Και γι' αυτό, οι επενδυτές πρέπει να ευχαριστήσουν τον Donald Trump και τους δασμούς του.

Η ιαπωνικά αγορά χρέους ... άρχισε να ταλαντεύεται όπως και οι ΗΠΑ.

Οι οικονομίες που κατατάσσονται Νο. 1 και Νο. 3 στον κόσμο αποκρούουν προς το παρόν τους «εκδικητές ομολόγων» σε μια στιγμή που το μερίδιο του ευρώ στα συναλλαγματικά αποθέματα είναι μόλις 20%, γεγονός που υποδηλώνει ότι τα παγκόσμια ασφαλή καταφύγια είναι όλο και πιο δύσκολο να βρεθούν.

Οι επενδυτές δεν φαίνεται να μπορούν να αποφασίσουν ποια μεγάλη οικονομία είναι πιο επικίνδυνη.

Οι ΗΠΑ και όλα όσα αφορούν τον Trump;

Η Ιαπωνία και οι «αποσκευές» της χαμένης δεκαετίας της αναιμικής ανάπτυξης και τα τρέχοντα προβλήματα πληθωρισμού;

Ή η Κίνα, με τον αυξανόμενο αποπληθωρισμό και την επίμονη κρίση ακινήτων;

Οι αντιλήψεις και για τις τρεις οικονομίες τείνουν να εναλλάσσονται συνεχώς.

Η Ιαπωνία, μια από τις πλέον χρεωμένες ανεπτυγμένες οικονομίες στον κόσμο, αυτή την εβδομάδα μετατράπηκε επίσης σε ένα είδος σωτήρα για τη δική της αγορά ομολόγων και αλλά και για την παγκόσμια αγορά χρέους.

Αλλά η τάση είναι ότι οι επενδυτές έχουν επικεντρωθεί στις δημοσιονομικές ανισορροπίες των αναπτυγμένων οικονομικών και δεν φαίνεται να επιθυμούν να «ταΐσουν» με μοχλευμένο χρήμα τα «δίδυμα» κρατικά ελλείμματα.

Οι αποδόσεις στη μακρά διάρκεια

Όταν το Reuters ανέφερε την Τρίτη 27 Μαΐου 2025 ότι το υπουργείο Οικονομικών (MOF) της Ιαπωνίας ενδέχεται να μειώσει τις εκδόσεις υπερ-μακροπρόθεσμου χρέους, οι αγορές ομολόγων από την Ιαπωνία και την Νότια Κορέα έως τη Βρετανία και τις Ηνωμένες Πολιτείες αντέδρασαν θετικά στην είδηση, ωθώντας τις τιμές προς τα πάνω και μείωσαν τις αποδόσεις.

Αυτό σταμάτησε την εβδομάδα που διήρκεσε η μαζική πώληση ομολόγων που προκλήθηκε από τους επενδυτές οι οποίοι απαιτούσαν μεγαλύτερες αποδόσεις, καθώς προετοιμάζονταν για τον αυξημένο πληθωρισμό και τις κρατικές δαπάνες που προκλήθηκαν από τις εμπορικές και φορολογικές πολιτικές του προέδρου των ΗΠΑ Donald Trump.

Οι αποδόσεις των 40ετών ιαπωνικών κρατικών ομολόγων (JGBs) είχαν φτάσει στο ιστορικό υψηλό 3,675% την περασμένη εβδομάδα και ήταν κάτω από 40 μονάδες βάσης από αυτό το επίπεδο.

Οι αποδόσεις των 30ετών αμερικανικών ομολόγων μειώθηκαν κάτω από ένα βασικό ποσοστό 5%, βοηθώντας την καμπύλη αποδόσεων να γίνει λιγότερο απότομη.

Ο Michael Lorizio, διευθύνων σύμβουλος και επικεφαλής των επιτοκίων των ΗΠΑ στην Manulife Investment Management, δήλωσε ότι η πρόταση της Ιαπωνίας σταθεροποίησε το χρέος όλων των ανεπτυγμένων οικονομιών.

«Καθώς τα ελλείμματα διευρύνονται, αυτό θα αποτελέσει δοκιμασία για άλλες χώρες, αν η μεγαλύτερη ευελιξία ως προς τον τρόπο με τον οποίο θα προγραμματιστεί η έκδοση είναι μια ελκυστική επιλογή ή όχι».

Αντιστοιχία προσφοράς και ζήτησης

Η Ιαπωνία θα αποτελέσει μια δοκιμασία για ολόκληρο τον κόσμο σχετικά με τον καλύτερο τρόπο με τον οποίο οι κυβερνήσεις θα χειριστούν «την αναντιστοιχία μεταξύ προσφοράς και ζήτησης στην αγορά δημόσιου χρέους», δήλωσε ο Lorizio.

Από την Τετάρτη (28/5), μετά τη δημοπρασία 40ετών ομολόγων JGB, οι επενδυτές δεν έχουν πειστεί για την ιδέα.

Η ζήτηση στη δημοπρασία ήταν στο χαμηλότερο σημείο της από τον Ιούλιο.

Πριν από μια εβδομάδα, οι επενδυτές απείχαν ηχηρά από τη δημοπρασία 20ετών ομολόγων που ήταν το χειρότερο αποτέλεσμα δημοπρασίας της Ιαπωνίας από το 2012.

«Προς το παρόν, έχουμε λιγότερο ταραγμένες αγορές και λίγο χρόνο για να πάρουν ανάσα, αλλά, στη μεγάλη εικόνα, αυτά είναι απλώς... ασπιρίνες», δήλωσε ο Tom Nakamura, αντιπρόεδρος και επικεφαλής σταθερού εισοδήματος και νομισμάτων στο καναδικό fund AGF Investments.

«Όλα αυτά έχουν ως στόχο να βοηθήσουν στη λειτουργία της αγοράς βραχυπρόθεσμα, αλλά κάνουν ελάχιστα για να μετριάσουν τις ανησυχίες μεσοπρόθεσμα και μακροπρόθεσμα, επειδή οι υποκείμενες αιτίες αυτών των ανησυχιών δεν έχουν εξαφανιστεί και δεν βοηθούνται από την αύξηση της χρηματοδότησης από βραχυπρόθεσμα χρηματοοικονομικά μέσα», είπε.

Ο Nakamura, δήλωσε ότι το χαρτοφυλάκιό του έχει αλλάξει για να περιορίσει την έκθεση σε μακροπρόθεσμα ομόλογα και να διαφοροποιηθεί σε αγορές με πιο υγιείς δημοσιονομικές συνθήκες ή πιο ελκυστικές αποδόσεις, όπως η Γερμανία, η Πολωνία και η Ρουμανία.

Χορεύοντας με τους καρχαρίες στην αγορά χρέους

Η Ιαπωνία δεν είναι η μόνη.

Το Υπουργείο Οικονομικών των ΗΠΑ σχεδιάζει να εκδώσει νέο χρέος ύψους 514 δισεκατομμυρίων δολαρίων το δεύτερο τρίμηνο και 554 δισεκατομμυρίων δολαρίων το τρίτο τρίμηνο για να χρηματοδοτήσει ένα έλλειμμα 2 τρισεκατομμυρίων δολαρίων, με 9,2 τρισεκατομμύρια δολάρια σε χρέος να λήγουν φέτος, μεγάλο μέρος του οποίου βραχυπρόθεσμα.

Η αναχρηματοδότηση με υψηλότερες αποδόσεις έχει οδηγήσει το ετήσιο κόστος τόκων στα 952 δισεκατομμύρια δολάρια, ξεπερνώντας τις αμυντικές δαπάνες και παραγκωνίζοντας άλλες δημοσιονομικές προτεραιότητες.

Στην Ευρώπη, η πολιτική κρίση της Γαλλίας, που χαρακτηρίστηκε από έντονες πολιτικές διαμάχες για τον προϋπολογισμό, έχει ωθήσει το spread του 10ετούς ομολόγου της έναντι των γερμανικών ομολόγων στο υψηλότερο σημείο του 2012, στις 108 μονάδες βάσης.

Η προοπτική της Γερμανίας για χαλάρωση του φρένου χρέους θα μπορούσε να αυξήσει τον δανεισμό, με 450 δισεκατομμύρια ευρώ σε χρέος της Ευρωζώνης να εκδίδονται μόνο το πρώτο τρίμηνο του 2025.

Οι επενδυτές παντού διατυπώνουν αυτό το συναίσθημα, εκφράζοντας ανησυχία για την ικανότητα των κυβερνήσεων να διαχειρίζονται τα ελλείμματα χωρίς να αποσταθεροποιούν τις αγορές.

Η βρετανική υπηρεσία διαχείρισης χρέους δήλωσε στο Reuters τον Μάρτιο ότι θα υπάρξει μια «σημαντική μετατόπιση» από το μακροπρόθεσμο χρέος στο επόμενο οικονομικό έτος, ως απάντηση στο αυξανόμενο κόστος δανεισμού και τη μειωμένη ζήτηση εκ μέρους των επενδυτών.

Η Βρετανία σχεδιάζει να εκδώσει 299 δισεκατομμύρια λίρες (402,6 δισεκατομμύρια δολάρια) σε κρατικά ομόλογα φέτος - το δεύτερο υψηλότερο ποσό που έχει καταγραφεί - και τα ομόλογά της έχουν δεχθεί πιέσεις από την ανησυχία για τα υψηλά επίπεδα χρέους και την έκδοση ομολόγων.

Η κατάσταση της Ιαπωνίας είναι πιο περίπλοκη από ό,τι αλλού, καθώς το χρέος της είναι 2,5 φορές το μέγεθος της οικονομίας και η κεντρική της τράπεζα έχει μειώσει τις αγορές ομολόγων.

Το γεγονός ότι οι κυβερνήσεις αναδιαμορφώνουν τα σχέδιά τους για το χρέος και την άντληση κεφαλαίων δείχνει ότι ακούν τις αγορές, αντί να αφήνουν τις κεντρικές τράπεζες να διαχειρίζονται τις αποδόσεις μέσω νομισματικών εργαλείων, ανέφεραν οι αναλυτές.

«Αυτό που μας εξέπληξε, καθώς και την αγορά, ήταν ότι δεν περιμέναμε πραγματικά το Υπουργείο Οικονομικών να είναι αυτό που θα κινηθεί και θα αρχίσει να συζητά αλλαγές στο πρόγραμμα των εκδόσεων χρέους», δήλωσε η Subadra Rajappa, επικεφαλής της στρατηγικής επιτοκίων των ΗΠΑ στην Societe Generale.

Παρόλο που το Υπουργείο Οικονομικών των ΗΠΑ έχει μειώσει σταδιακά εδώ και χρόνια τη διάρκεια του χρέους του εκδίδοντας περισσότερα βραχυπρόθεσμα ομόλογα καθώς λήγουν τα μακροπρόθεσμα ομόλογα, το συνολικό χρέος αυξάνεται.

Το δημοσιονιμικό κενό με τις φοροαπαλλαγές

Εάν το «μεγάλο, όμορφο νομοσχέδιο» του Trump για τους φόρους ψηφιστεί τις επόμενες ημέρες, εκτιμάται ότι... προσθέτουν περίπου 3,8 τρισεκατομμύρια δολάρια στο χρέος της ομοσπονδιακής κυβέρνησης, ύψους 36,2 τρισεκατομμυρίων δολαρίων, κατά την επόμενη δεκαετία.

Όταν η Moody's Investors' Service υποβάθμισε την αξιολόγηση των ΗΠΑ αυτόν τον μήνα, προέβλεψε ότι το δημόσιο χρέος των ΗΠΑ, που τώρα αντιστοιχεί περίπου στο 100% του ακαθάριστου εγχώριου προϊόντος, θα αυξηθεί στο 134% κατά την επόμενη δεκαετία.

«Το Υπουργείο Οικονομικών διαπιστώνει ότι η αγορά δεν έχει όρεξη για τίποτα στο μακροπρόθεσμο άκρο της καμπύλης, εκτός εάν το επιτόκιο είναι πάνω από 5%», δήλωσε ο Eric Beyrich, διευθύνων σύμβουλος επενδύσεων στην Sound Income Strategies.

«Αυτό θα τους αναγκάσει να επιστρέψουν στο βραχυπρόθεσμο άκρο της καμπύλης όσον αφορά τις νέες εκδόσεις».

Η Γερμανία είναι η μόνη οικονομία της G7 με λόγο χρέους προς ΑΕΠ κάτω από 100%, ωστόσο οι επενδυτές έχουν επίσης ξεπουλήσει τα ομόλογα της τους τελευταίους μήνες με προσδοκίες για μεγαλύτερη προσφορά μετά την απροσδόκητη δημιουργία ενός ταμείου υποδομών ύψους 500 δισεκατομμυρίων ευρώ (565 δισεκατομμύρια δολάρια).

«Η αγορά στέλνει ένα μήνυμα ότι αυξάνονται οι ανησυχίες σχετικά με τη δημοσιονομική και τη βιωσιμότητα του χρέους», δήλωσε ο Chip Hughey, διευθύνων σύμβουλος σταθερού εισοδήματος στην Truist Advisory Services.

«Οι συμμετέχοντες στην αγορά θέλουν να δουν τους υπεύθυνους χάραξης πολιτικής να χρησιμοποιούν μια πολύπλευρη προσέγγιση για την αντιμετώπιση των ελλειμμάτων και τη μείωση του σχετικού αξιολόγηση σχετικά με την έκδοση χρέους.

Η παρέμβαση Dimon για τις ΗΠΑ

Θέμα χρόνου είναι να υπάρξει ρωγμή στην αγορά ομολόγων, καθώς η αμερικανική κυβέρνηση και η Ομοσπονδιακή Τράπεζα (Fed) «υπερέβαλαν κολοσσιαία» στις δημοσιονομικές δαπάνες και τη νομισματική χαλάρωση (quantitative easing), σύμφωνα με τον ελληνικής καταγωγής CEO της JP Morgan Jamie Dimon…

«Απλώς δεν ξέρω αν θα εκδηλωθεί κρίση σε έξι μήνες ή σε έξι χρόνια.

Ελπίζω να αλλάξουμε τόσο την πορεία του χρέους όσο και την ικανότητα των διαμορφωτών αγοράς να λειτουργούν αποτελεσματικά» δήλωσε ο διευθύνων σύμβουλος της JPMorgan Chase & Co. την Παρασκευή 30/5, στο Reagan National Economic Forum. «Δυστυχώς, ίσως να χρειαστεί να γίνει αυτό για να ξυπνήσουμε».

Τα αμερικανικά κρατικά ομόλογα βρίσκονται σε τροχιά για την πρώτη μηνιαία απώλεια φέτος, καθώς οι απότομες αλλαγές πολιτικής του Προέδρου Donald Trump κλονίζουν την εμπιστοσύνη των επενδυτών.

Οι ανησυχίες για το δημοσιονομικό έλλειμμα αυξήθηκαν τον Μάιο λόγω ενός νομοσχεδίου για φορολογικές περικοπές που προωθείται στο Κογκρέσο.

Ανησυχία για τους «τιμωρούς της αγοράς ομολόγων»

Ο Dimon έχει εκφράσει επανειλημμένα τα τελευταία χρόνια την ανησυχία του για τις παγκόσμιες δημοσιονομικές δαπάνες.

Όταν ρωτήθηκε την Παρασκευή (30/5) αν οι αποκαλούμενοι «τιμωροί της αγοράς ομολόγων» (bond vigilantes) επέστρεψαν, απάντησε: «ναι».

Ο επί μακρόν επικεφαλής της μεγαλύτερης τράπεζας των ΗΠΑ επανέλαβε σχόλια που είχε κάνει τον προηγούμενο μήνα, όταν είχε προβλέψει έναν «καβγά» (kerfuffle) στην αγορά κρατικών ομολόγων των ΗΠΑ, που θα οδηγήσει σε παρέμβαση της Fed.

Τότε είχε αναφερθεί στον συμπληρωματικό δείκτη μόχλευσης των αμερικανικών τραπεζών και σε άλλους κανονισμούς με «βαθιά ελαττώματα» οι οποίοι, αν διορθωθούν, θα επιτρέψουν στις τράπεζες να διαμεσολαβούν πιο ενεργά στην αγορά.

«Το λέω αυτό στους ρυθμιστές μου», είπε ο Dimon την Παρασκευή. «Σας λέω ότι θα συμβεί και θα πανικοβληθείτε.

Εγώ δεν θα πανικοβληθώ — θα είμαστε εντάξει.

Πιθανότατα θα βγάλουμε και περισσότερα χρήματα, και τότε μερικοί φίλοι μου θα μου πουν ότι μας αρέσουν οι κρίσεις επειδή είναι καλές για την JPMorgan Chase – όχι ακριβώς».

Πλέον δεν μπορεί νε εξωραϊστεί η πραγματικότητα καθώς de facto το κόστος του δανεισμού για τις κυβερνήσεις βαίνει αυξανόμενο - προς το παρόν για τις μεγάλες διάρκειες.

www.bankingnews.gr

Σχόλια αναγνωστών